專技普考

113年

[記帳士] 會計學概要

第 18 題

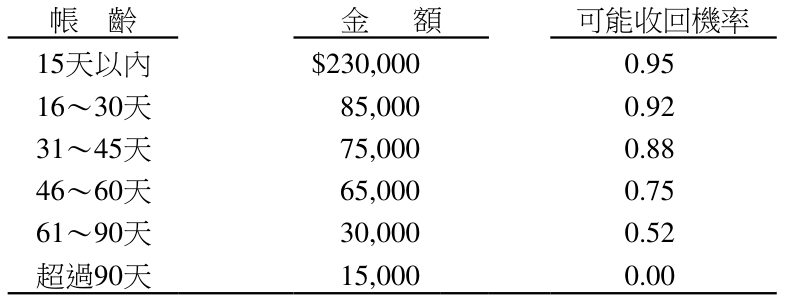

乙公司 X4 年度銷貨總額為$2,000,000。乙公司 X4 年 12 月 31 日調整前應收帳款餘額為 $500,000,備抵呆帳貸餘$28,000。X4 年 12 月 31 日應收帳款的帳齡分析如下:

乙公司若使用帳齡分析法提列呆帳,X4 年 12 月 31 日,應收帳款淨額為何?

乙公司若使用帳齡分析法提列呆帳,X4 年 12 月 31 日,應收帳款淨額為何?

- A $427,050

- B $442,050

- C $470,050

- D $500,000

思路引導 VIP

你已經成功利用「收回機率」算出應收帳款淨額了!那請你想想看,如果這題改問「X4 年底應提列的呆帳費用是多少」,你會如何運用題目給的「調整前備抵呆帳貸餘」這個資訊來推導出來呢?