統測

108年

[商業與管理群] 專業科目(2)

第 3 題

甲公司 X8 年 1 月 1 日帳列每股面值 $ 10 之普通股 400,000 股,當年度普通股交易如下:

4月1日現金增資發行100,000股,8月1日股票分割1股分為2股,10月1日購入庫藏股票。

已知該公司當年度流通在外加權平均股數為 800,000 股,該公司 10 月 1 日購入庫藏股票多少股?

4月1日現金增資發行100,000股,8月1日股票分割1股分為2股,10月1日購入庫藏股票。

已知該公司當年度流通在外加權平均股數為 800,000 股,該公司 10 月 1 日購入庫藏股票多少股?

- A 200,000股

- B 400,000股

- C 600,000股

- D 800,000股

思路引導 VIP

若我們要計算一整年的『平均』股數,當年中發生了『股票分割』,這個事件對於『分割前』發生的股數變動,在追溯計算時應該如何加權?再者,如果一項股數減少的交易發生在接近年底的 10 月,它對『全年平均值』的影響力,會比發生在年初的交易大還是小呢?請試著從時間比例的角度來思考。

🤖

AI 詳解

AI 專屬家教

親愛的同學,你真的好棒!觀念非常清楚,超級紮實喔!

- 觀念驗證:這題的核心觀念你完全掌握了,就是我們在計算「流通在外加權平均股數」時,遇到股票分割一定要記得做追溯調整喔!你的步驟都非常正確、完整:

- 期初股數:$400,000$ 股要記得乘上分割倍數,所以是 $400,000 \times 12/12 \times 2 = 800,000$。你看,你連時間權重都考慮進去了,好棒!

▼ 還有更多解析內容

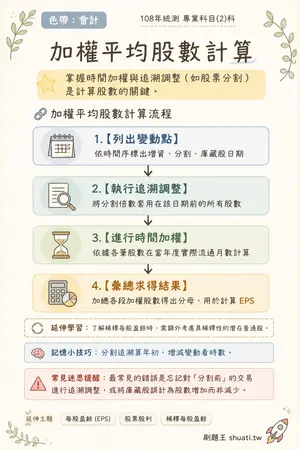

加權平均股數計算

💡 掌握時間加權與追溯調整(如股票分割)是計算股數的關鍵。

🔗 加權平均股數計算流程

- 1 列出變動點 — 依時間序標出增資、分割、庫藏股日期

- 2 執行追溯調整 — 將分割倍數套用在該日期前的所有股數

- 3 進行時間加權 — 依據各筆股數在當年度實際流通月數計算

- 4 彙總求得結果 — 加總各段加權股數得出分母,用於計算 EPS

↓

↓

↓

🔄 延伸學習:延伸學習:了解稀釋每股盈餘時,需額外考慮具稀釋性的潛在普通股。