高等考試

111年

[會計] 中級會計學

第 15 題

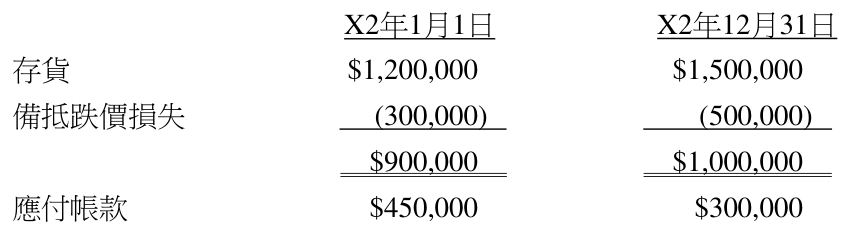

甲公司 X2 年相關資料如下:

已知甲公司 X2 年度銷貨成本(含存貨跌價損失)為$3,300,000,則甲公司 X2 年度支付供應商貨款是多少?

已知甲公司 X2 年度銷貨成本(含存貨跌價損失)為$3,300,000,則甲公司 X2 年度支付供應商貨款是多少?

- A $3,050,000

- B $3,250,000

- C $3,550,000

- D $3,950,000

思路引導 VIP

若要從「當期銷貨成本」反推「實際支付給供應商的現金」,我們需要搭建兩座橋樑。第一步,如何利用『存貨』相關科目的期初期末變動,推算出我們「本期到底進了多少貨」?第二步,進貨不代表馬上付錢,我們還需要觀察哪個『負債』科目的變化,才能算出「實際付出的現金」呢?

🤖

AI 詳解

AI 專屬家教

🎉 表現優異!

同學,做得好!這題考驗了從應計基礎轉換為現金基礎的核心觀念,能精準算出答案,代表你的財會邏輯相當紮實。

💡 觀念驗證

▼ 還有更多解析內容

支付供應商貨款計算

💡 運用銷貨成本、存貨與應付帳款之變動推算現金支出

🔗 支付貨款現金流量推導鏈

- 1 鎖定銷貨成本 — 本題為 $3,300,000(含跌價損失)

- 2 推算進貨總額 — COGS + 存貨淨額變動量($10萬)= $340萬

- 3 轉換為付現數 — 進貨 + 應付帳款變動量($15萬)= $355萬

↓

↓

🔄 延伸學習:若存貨跌價損失獨立列示而不含在銷貨成本中,則須先調整為含損數或僅使用總額法計算。