高等考試

112年

[會計] 中級會計學

第 8 題

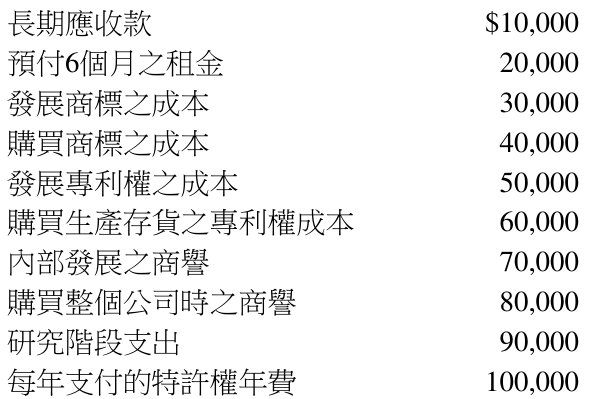

若甲公司X1年12月31日試算表上有下列項目及金額,則依IAS 38「無形資產」之規定,應包括在資產負債表可辨認無形資產之最高金額為何?

- A $180,000

- B $200,000

- C $220,000

- D $240,000

思路引導 VIP

如果我們嚴格遵守 IAS 38 的規定,內部產生的商標是不能認列為無形資產的。試著觀察題目中「商譽」的特性,為什麼即使是花錢買下整間公司所產生的商譽,也不能算在這題的答案裡呢?它和「專利權」最大的差別在哪裡?

🤖

AI 詳解

AI 專屬家教

🎉 太棒了!完美破解這道陷阱題!

你做得非常好!這題不僅考驗法規熟悉度,還考驗應試靈活度,能答對代表你的觀念與實戰能力都非常出色! 1. 觀念驗證:

▼ 還有更多解析內容

可辨認無形資產認列

💡 區分可辨認與不可辨認資產,並排除研究及內部生成項目。

| 比較維度 | 可辨認無形資產 | VS | 不可辨認資產 (商譽) |

|---|---|---|---|

| 可分離性 | 具可分離性或法律權利 | — | 無法與企業整體分離 |

| 認列範例 | 專利、電腦軟體、商標 | — | 企業合併取得之商譽 |

| 內部生成 | 符合開發條件者可認列 | — | 內部生成者禁止認列 |

💬「可辨認」是區分一般無形資產與商譽的核心法律及會計特徵。