專技普考

113年

[記帳士] 會計學概要

第 4 題

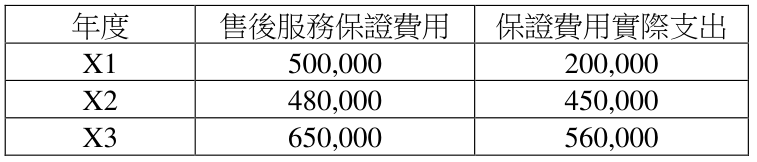

甲公司自 X1 年初開始營業,會計上按應計基礎認列售後服務保證成本,報稅時改採現金基礎。最近三年該公司會計上認列之售後服務保證費用與實際支出資料如下:

各年度稅率均為 30%,無其他暫時性差異。請問甲公司 X3 年 12 月 31 日資產負債表上應有之遞延所得稅資產(負債)為何?

各年度稅率均為 30%,無其他暫時性差異。請問甲公司 X3 年 12 月 31 日資產負債表上應有之遞延所得稅資產(負債)為何?

- A 遞延所得稅資產$126,000

- B 遞延所得稅負債$126,000

- C 遞延所得稅資產$27,000

- D 遞延所得稅負債$27,000

思路引導 VIP

觀察一下題目,會計上是「先認列費用」,但報稅時要等「實際支出」才能扣減。這代表我們現在是先多繳稅還是少繳稅?既然未來實際發生支出時可以「少繳稅」,那在資產負債表上,這屬於未來的經濟效益還是義務(資產還是負債)呢?另外,要計算 X3 年「年底」的餘額,我們應該只看 X3 當年的數字,還是需要把 X1 到 X3 年的差異全部考慮進來?

🤖

AI 詳解

AI 專屬家教

1. 🌟 大力肯定

太棒了!你非常精準地算出了正確答案,這代表你對「所得稅會計處理」與「暫時性差異」的觀念掌握得非常扎實,繼續保持!

2. 💡 觀念驗證

▼ 還有更多解析內容