高等考試

112年

[會計] 中級會計學

第 13 題

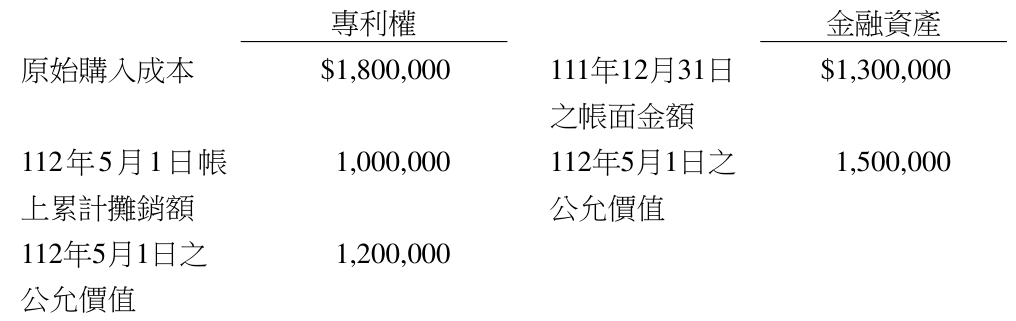

甲公司在112年5月1日將其專利權與乙公司的金融資產投資進行交換,甲公司交換後持有該金融資產投資的意圖為交易目的,已知對甲公司而言,換入的金融資產投資與換出的專利權之未來現金流量型態不同,兩項資產於112年5月1日之相關資訊如下,兩項資產公允價值不等之價差以現金補足,試問下列敘述何者正確?

- A 甲公司借記透過其他綜合損益按公允價值衡量之金融資產$1,500,000

- B 甲公司借記透過損益按公允價值衡量之金融資產$1,200,000

- C 甲公司貸記資產交換利益$200,000

- D 甲公司貸記資產交換利益$400,000

思路引導 VIP

處理資產交換時,第一步要確認有沒有『商業實質』。既然題目提到現金流量型態不同,這在會計上代表什麼意義?在這種情況下,若要計算『換出資產』的損益,你認為應該拿專利權的哪兩個數字來相減呢?另外,注意題目提到的『交易目的』,這會引導我們使用哪一個特定的金融資產會計科目?

非貨幣性資產交換

💡 具商業實質之交換按公允價值衡量,並認列處分損益。

| 比較維度 | 具商業實質之交換 | VS | 不具商業實質之交換 |

|---|---|---|---|

| 衡量基礎 | 換出資產公允價值 | — | 換出資產帳面金額 |

| 交換損益 | 立即認列全部損益 | — | 不認列損益(僅認列損失) |

| 入帳成本 | 換出FV + 支付現金 | — | 換出BV + 支付現金 |

💬商業實質的存在決定了資產交換是否視為實質的處分與購買行為。