高等考試

111年

[會計] 中級會計學

第 16 題

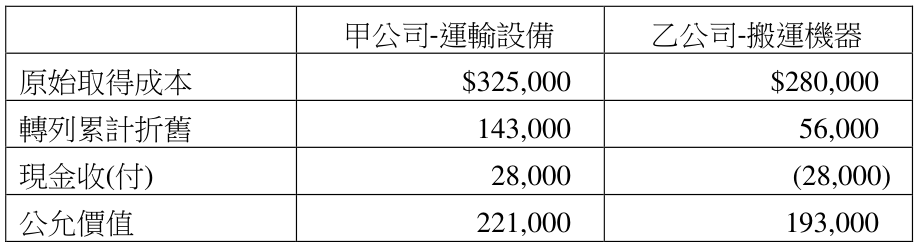

X2 年初,以物流為主要營運項目的甲公司,將一批舊的運輸設備與乙公司交換一組搬運機器,由於兩項資產現金流量型態有顯著差異,判定屬於具有商業實質的交換。而兩家公司有關機器設備的財務資料如下:

請問下列有關此資產交換的敘述,何者錯誤?

請問下列有關此資產交換的敘述,何者錯誤?

- A 甲公司在此資產交換,需認列利益$39,000

- B 甲公司在此資產交換,需認列搬運機器(換入資產)的入帳成本為$193,000

- C 乙公司在此資產交換,需認列損失$39,000

- D 乙公司在此資產交換,需認列運輸設備(換入資產)的入帳成本為$221,000

思路引導 VIP

在處理「具商業實質」的非貨幣性資產交換時,判斷「處分損益」的關鍵是比較哪兩個數值?請試著先算出乙公司換出機器的「帳面金額」,再對照表格中的哪一項價值指標,就能算出真正的損益差額呢?

非貨幣性資產交換

💡 具商業實質之交換應按公允價值衡量並全額認列處分損益。

| 比較維度 | 具商業實質 | VS | 不具商業實質 |

|---|---|---|---|

| 入帳基礎 | 換出資產公允價值 | — | 換出資產帳面價值 |

| 損益認列 | 利益與損失全額認列 | — | 僅認列損失,利益不認列 |

| 現金變動影響 | 換出FV ± 現金 | — | 換出BV ± 現金 |

💬商業實質的存在決定了資產交換是否能實現評價利益。