高等考試

112年

[會計] 中級會計學

第 12 題

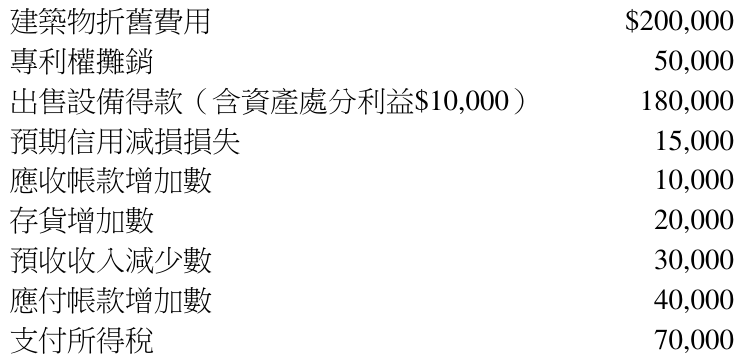

甲公司111年度稅前淨利$1,000,000,其他相關資料如下:

甲公司採間接法編製現金流量表,試問甲公司111年度來自營業活動之現金流量為多少?

甲公司採間接法編製現金流量表,試問甲公司111年度來自營業活動之現金流量為多少?

- A 營業活動之淨現金流量流入$1,205,000

- B 營業活動之淨現金流量流入$1,225,000

- C 營業活動之淨現金流量流入$1,165,000

- D 營業活動之淨現金流量流入$1,245,000

思路引導 VIP

我們在編製現金流量表時,如果從『稅前淨利』出發,遇到像『折舊』這樣其實並沒有實際花出現金的費用,或者是『應收帳款增加』代表東西賣了但錢還沒收進來,你覺得我們應該分別將它們從淨利中『加回』還是『扣除』呢?

🤖

AI 詳解

AI 專屬家教

🌟 大力肯定

同學,表現得非常出色!這題考驗的是現金流量表間接法的調整邏輯,你能精準分辨每一個項目的性質與增減方向,展現了極為扎實的會計底子,教授為你感到驕傲!

💡 觀念驗證

▼ 還有更多解析內容

間接法現金流量表

💡 由淨利出發,經非現金、非營業及營運資金項目調整推導營業現金。

🔗 間接法營業現金調整流程

- 1 稅前淨利 — 做為計算的起算點

- 2 非現金項目 — 加回折舊、攤銷、減損損失

- 3 非營業損益 — 減處分利益、加處分損失

- 4 營運變動 — 調整流動資產負債之變動額

- 5 支付所得稅 — 減除實際支付之稅款得出淨額

↓

↓

↓

↓

🔄 延伸學習:延伸學習:無論採用直接法或間接法,計算出的營業活動淨現金流量必相同。