法律類申論題

111年

公司法、保險法與證券交易法

第 三 題

三、A 上市公司(下稱 A 公司)董事長甲,為避免銀行因 A 公司呆帳比例過高而調低其貸款額度,造成 A 公司資金調度困難,遂指示 A 公司財務長乙與主辦會計丙製作虛假之 C 有限公司繳款單,將 B 股份有限公司給付 A 公司之貨款新臺幣(下同)5,000 萬元,作為 C 有限公司返還其逾期 3 年之等額應收帳款;同時製作虛假之 D 上市公司應收帳款 2,000 萬元,將該筆虛假應收帳款,連同多筆其他公司逾期多年總數 4,000 萬元之應收帳款,以 3,000 萬元一同打包出售予 E 股份有限公司,其後 E 股份有限公司因 A 公司遲未依約完成債權讓與手續,而解除契約取回 3,000 萬元,甲於是指示乙與丙仍將該筆應收帳款之出售入帳,並另製作虛假之付款單,將該筆出售應收帳款所應得之 3,000 萬元,以給付 F 有限公司工程顧問費名義記帳。其後媒體接獲爆料指出 A 公司年度合併財務報告有上述種種不實情事而大肆報導,A 公司股價立即應聲暴跌。丁係於上開財務報告公布後買入 A 公司股票,起訴主張 A 公司、甲、乙、丙,以及 A 公司董事兼總經理戊、A 公司獨立董事己、庚、辛與 A 公司財務報告之簽證會計師壬與癸,應就 A 公司股票暴跌造成丁之損失負責。於訴訟中,甲、乙、丙 3 人抗辯 A 公司並無財報不實之情事。至於給付 F 有限公司工程顧問費 3,000 萬元並非全部虛假,A 公司本來即應給付 F 有限公司工程顧問費 2,800 萬元,其中不實部分僅為 200 萬元,以 A 公司資本額、總資產與年度營業收入皆逾 5 億元之規模,並不具重大性;乙、丙 2 人並抗辯其係聽從董事長甲指示辦理,不應就 A 公司之財報不實負責。戊、己、庚、辛則皆抗辯其對於財務報告不實並不知情,且係信賴甲、乙、丙與簽證會計師壬與癸之專業,皆已善盡注意義務。壬與癸則抗辯係受甲、乙、丙所製作之不實繳款單與付款單欺騙,並未參與 A 公司財務報告不實之違法行為。請依據證券交易法相關規範,附理由回答下列問題:誰應就 A 公司財報不實負損害賠償責任?如果丁未曾閱讀 A 公司之財務報告,而係僅憑媒體新聞報導起訴,請問丁之主張是否有理由?(25 分)

📝 此題為申論題

思路引導 VIP

各位同學,看到這類『財報不實+多數被告+未看財報』的典型證交法綜合題,千萬不要慌!這是一道標準的『菜市場題』(人物多、金額多、藉口多),但要特別注意:現行證交法第20條之1的項次、會計師責任,以及最高法院111年度台上字第21號後的交易因果關係寫法,不能再照舊版口訣硬背。

- 核心爭點一:財報不實的『重大性』判斷。題目故意給你一堆數字(5000萬、2000萬、資本額5億),被告還辯稱『不實僅200萬,不具重大性』。這裡在考你是否知道重大性包含『量化指標』與『質性指標』,且施行細則第6條只是重編財報門檻的量化參考,不是唯一標準。最高法院實務要求綜合公司規模、市場因素、金額影響、經營階層舞弊、是否掩飾營收趨勢、影響履約或償債能力及法規遵循等因素。

🤖

AI 詳解

AI 專屬家教

本題涉及證券交易法(下稱證交法)財報不實之民事賠償責任,主要爭點如下:

- 核心爭點:甲乙丙等人製造之虛假交易,是否構成證交法第20條第2項及第20條之1所稱財務報告『主要內容』有虛偽或隱匿,亦即是否具備重大性?

- 核心爭點:A公司、董事長甲、總經理戊、獨董己庚辛、財務長乙、會計丙、會計師壬癸等人,各自應負何種民事責任?其免責抗辯是否有理由?

▼ 還有更多解析內容

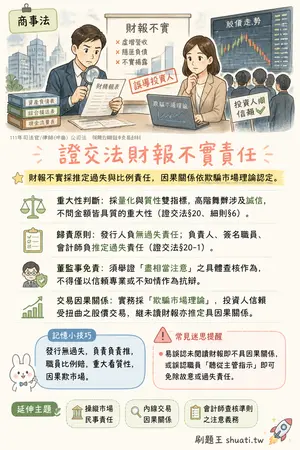

證交法財報不實責任

💡 財報不實採推定過失與比例責任,因果關係依欺騙市場理論認定。

- 重大性判斷:採量化與質性雙指標,高階舞弊涉及誠信,不問金額皆具質的重大性(證交法§20、細則§6)。

- 歸責原則:發行人負無過失責任;負責人、簽名職員、會計師負推定過失責任(證交法§20-1)。

- 董監事免責:須舉證「盡相當注意」之具體查核作為,不得僅以信賴專業或不知情作為抗辯。

- 交易因果關係:實務採「欺騙市場理論」,投資人信賴受扭曲之股價交易,縱未讀財報亦推定具因果關係。