法律類國考

103年

[司法官第一試] 綜合法學(一)(憲法、行政法、國際公法、國際私法)

第 37 題

📖 題組:

所得稅法規定對於特定違法行為,應裁處應繳稅額 1 倍以下之罰鍰。財政部為協助各區國稅局行使裁量權而訂頒之「稅務違章案件裁罰金額或倍數參考表」,對於應繳稅額達一定金額以上者,規定皆裁處應繳稅額 1 倍之罰鍰。上述「倍數參考表」之性質,為:

所得稅法規定對於特定違法行為,應裁處應繳稅額 1 倍以下之罰鍰。財政部為協助各區國稅局行使裁量權而訂頒之「稅務違章案件裁罰金額或倍數參考表」,對於應繳稅額達一定金額以上者,規定皆裁處應繳稅額 1 倍之罰鍰。上述「倍數參考表」之性質,為:

所得稅法規定對於特定違法行為,應裁處應繳稅額 1 倍以下之罰鍰。財政部為協助各區國稅局行使裁量權而訂頒之「稅務違章案件裁罰金額或倍數參考表」,對於應繳稅額達一定金額以上者,規定皆裁處應繳稅額 1 倍之罰鍰。上述「倍數參考表」之性質,為:

- A 法規命令

- B 行政規則

- C 行政處分

- D 行政指導

思路引導 VIP

請試著思考:當法律給予行政機關一個「範圍」(例如 1 倍以下)來決定處罰力度時,上級機關為了讓所有公務員的裁處標準統一,所頒布的「內部作業指引」,其性質是屬於對全體國民生效的「正式法律命令」,還是僅用於規範政府機關內部作業的「辦事準則」?

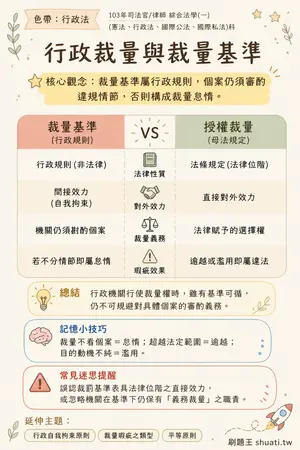

行政裁量與裁量基準

💡 裁量基準屬行政規則,個案仍須審酌違規情節,否則構成裁量怠惰。

| 比較維度 | 裁量基準 (行政規則) | VS | 授權裁量 (母法規定) |

|---|---|---|---|

| 法律性質 | 行政規則 (非法律) | — | 法條規定 (法律位階) |

| 對外效力 | 間接效力 (自我拘束) | — | 直接對外效力 |

| 裁量義務 | 機關仍須斟酌個案 | — | 法律賦予的選擇權 |

| 瑕疵效果 | 若不分情節即屬怠惰 | — | 逾越或濫用即屬違法 |

💬行政機關行使裁量權時,雖有基準可循,仍不可規避對具體個案的審酌義務。